D-Keine/E+ melalui Getty Images

Aksi jual

pasar baru-baru ini telah berdampak besar pada banyak saham dengan pertumbuhan

tinggi yang menjadi favorit tahun 2020 dan bahkan sebagian besar tahun 2021.

Contoh paling mencolok dari hal ini adalah penurunan Ark Investment Innovation

ETF ( ARKK ) selama 12 bulan terakhir:

Data

oleh YCharts

Namun,

dengan kalender beralih

Namun dengan kalender beralih ke 2022, banyak

saham berkapitalisasi besar lainnya - termasuk beberapa anggota dari saham

FAANG yang sangat dihormati (Facebook ( FB ) dan Netflix ( NFLX )) - telah menukik tajam sementara

aksi jual ARKK telah dipercepat:

Data

oleh YCharts

Alasan

untuk ini seperti biasa sangat luas, termasuk hasil individu yang sangat buruk

dari masing-masing perusahaan di samping tren makro yang lebih luas seperti

kerusuhan geopolitik di Eropa Timur dan Asia Timur, ketidakpastian yang masih

ada tentang waktu pemulihan penuh dari pandemi COVID-19, dan - yang terpenting

- kekhawatiran tentang seberapa agresif Federal Reserve akan mencoba melawan

inflasi yang melonjak yang kini telah mencapai level tertinggi selama beberapa

dekade:

Data

oleh YCharts

Saham dengan

tingkat pertumbuhan yang lebih tinggi dan kelipatan valuasi yang sangat tinggi

telah terpukul jauh lebih keras daripada saham di sektor nilai (yang memiliki

tingkat pertumbuhan dan kelipatan valuasi yang lebih rendah dan sering

mengembalikan sejumlah besar modal kepada pemegang saham) karena sebagian besar

arus kas mereka tanggal lama, yang berarti bahwa tingkat diskonto yang

meningkat (dari asumsi tingkat bunga ke depan yang lebih tinggi) berdampak pada

nilai sekarang bersih mereka jauh lebih banyak daripada perusahaan yang nilai

intrinsiknya terkait dengan persentase arus kas jangka pendek yang jauh lebih

besar.

Meskipun

tidak ada yang tahu pasti dengan pasti seberapa tinggi tingkat suku bunga atau

bagaimana risiko geopolitik dan makroekonomi lainnya akan terjadi, aksi jual

yang kejam di beberapa saham berkapitalisasi besar ini dapat membuka peluang

bagi investor. Seperti yang dikatakan Oracle of Omaha Warren Buffett:

Takutlah

ketika orang lain serakah, dan serakah ketika orang lain takut.

Pada

artikel ini, kita akan melihat 10 saham berkapitalisasi besar yang paling

terpukul dari tahun ke tahun dan membahas mana yang terlihat paling

oportunistik bagi saya saat ini.

#1. Rivian Automotive ( RIVN ) - Turun 41,30% YTD

Pecundang

kapitalisasi besar AS terbesar tahun ini adalah RIVN, perancang, pengembang,

dan produsen kendaraan listrik dengan potensi pertumbuhan tinggi dan tinggi.

Fakta

bahwa perusahaan telah mengalami kemunduran yang dramatis tidak mengejutkan

ketika Anda menganggap bahwa perusahaan telah mencapai kapitalisasi pasar lebih

dari $150 miliar meskipun hampir tidak menghasilkan pendapatan apa pun pada

tahun 2021 dan diperkirakan akan mengalami kerugian bersih lebih dari $3,5

miliar pada tahun 2021.

.png)

Data

oleh YCharts

Faktanya,

analis tidak mengharapkan perusahaan untuk mengubah EBITDA positif hingga 2025

dan akan membutuhkan waktu lebih lama dari itu untuk mencapai profitabilitas

GAAP. Akibatnya, kenaikan suku bunga berdampak besar pada penghitungan

kemungkinan nilai sekarang bersihnya.

Yang

mengatakan, perusahaan memang memiliki sedikit kemajuan saat ini karena Morgan

Stanley baru-baru ini melaporkan bahwa RIVN muncul sebagai pemenang yang jelas

jika dibandingkan dengan sesama saham kendaraan listrik Lucid ( LCID ). Seperti yang dikatakan

Analis Adam Jonas, investasi di RIVN:

...

membutuhkan pemikiran dan persiapan jangka panjang untuk potensi volatilitas

yang signifikan di sekitar jalan menuju manufaktur volume tinggi. Di

samping faktor teknis (pelampung bebas 30% LCID, basis pendek 17%, komponen

ritel tinggi, dll.), pasar tampaknya membuat kasus bahwa LCID dapat

meningkatkan Airnya yang memenangkan penghargaan ke segmen baru dan titik harga

yang jauh lebih rendah untuk dicapai ratusan ribu atau berpotensi jutaan unit

EV di beberapa titik di masa depan.

Bulu besar

lainnya di topi RIVN adalah fakta bahwa Amazon ( AMZN ) baru-baru ini mengungkapkan 18,1% saham ekuitas besar-besaran

di perusahaan. Mengingat bahwa perusahaan dengan sumber daya yang sangat

besar dan pengaruh ekonomi seperti AMZN memiliki begitu banyak kulit dalam

permainan tidak hanya memberikan kredibilitas pada penilaian RIVN, tetapi juga

dapat membuka pertumbuhan yang signifikan, suntikan modal tambahan, dan bahkan

peluang penelitian dan pengembangan bersama di bawah jalan. Paling tidak,

membangun armada pengiriman komersial serba listrik untuk AMZN harus menyediakan

bisnis berkelanjutan yang substansial bagi RIVN.

#2. Shopify (SHOP) - Down 36.40% YTD

Pingsan

SHOP tahun 2022 sebenarnya hanyalah kelanjutan dari penurunan yang dimulai pada

akhir tahun 2021, dengan nilai saham hampir setengahnya selama rentang itu:

Data oleh YCharts

Meskipun

demikian, ia masih memiliki kapitalisasi pasar yang besar sebesar $101,7 miliar

dan diperdagangkan pada EV/EBITDA yang tinggi sebesar 129,23x berdasarkan

pandangan ke depan.

Sementara

kekuatan kompetitifnya sebagai toko serba ada yang populer untuk bisnis ritel

kecil dan jejak e-commerce besar membuatnya selaras dengan tren industri saat

ini, penilaiannya masih tidak terlihat terlalu menarik bahkan setelah

kemunduran besar-besaran.

Analis

memperkirakan CAGR EBITDA sebesar 50,4% selama empat tahun ke depan, tetapi

bahkan pada saat itu EBITDA EV/2025E masih 36,6x, sehingga arus kas tetap

sangat lama dengan investasi ini pada harga saham saat ini.

SHOP

bekerja keras untuk memperkuat keunggulan jaringan globalnya dengan bermitra dengan JD.com ( JD ) untuk membuka akses ke China

bagi anggota pedagangnya dan juga terus tumbuh lebih dekat dengan Coinbase Global ( COIN ) dalam upaya bersama kedua

perusahaan untuk lebih mendesentralisasikan keuangan dan

kewirausahaan. Ini memposisikan pedagang perusahaan untuk mendapat untung

dari ekonomi China yang besar dan berkembang, pertumbuhan cryptocurrency, dan

ledakan minat pada NFT.

Namun,

secara keseluruhan, momentum pertumbuhan dan landasan SHOP yang kuat diimbangi

oleh kelipatan valuasinya yang sangat tinggi serta risiko yang meningkat dari

jaringan pemenuhan yang baru-baru ini berkurang, tingkat penghentian pedagang

yang tinggi, dan persaingan yang signifikan. Akibatnya, saya tidak

menganggapnya sebagai pembelian yang sangat menarik bahkan setelah kehilangan

hampir setengah dari nilainya selama beberapa bulan terakhir.

#3. Moderna ( MRNA ) - Turun 35,82% YTD

MRNA -

sebagai salah satu pengembang tembakan COVID-19 utama - telah mendapat untung

besar dari wabah COVID-19. Namun, sahamnya mengalami krisis epik pada

bulan Januari karena menjadi berkinerja terburuk di seluruh S&P 500 ( SPY) selama sebulan. Meskipun

membanggakan keuntungan besar dan kelipatan valuasi yang rendah, saham tersebut

menderita ketidakpastian yang berasal dari sudut pandang luas tentang

efektivitas tembakan COVID-19, persaingan substansial dari pengembang lain, dan

ekspektasi yang berkembang bahwa yang terburuk dari wabah COVID-19 dan

keparahan variannya ada di belakang kita. Akibatnya, ada kemungkinan kuat

bahwa permintaan untuk produk terkait COVID-19 MRNA dapat menurun secara substansial

dalam beberapa bulan dan tahun mendatang. Faktanya, analis memperkirakan

pendapatan akan turun 43% pada 2023 dan 36,4% lainnya pada 2024.

Namun,

perusahaan memang memiliki beberapa perawatan non-COVID-19 yang menjanjikan

yang sedang dikembangkan, termasuk kandidat pengobatan mRNA untuk kardiologi

serta vaksin profilaksis Epstein-Barr.

Waktu akan

memberi tahu, dan harga 4,81x MRNA untuk meneruskan rasio pendapatan yang

dinormalisasi memberikan beberapa margin keamanan, tetapi ada banyak

ketidakpastian yang masih melekat pada MRNA yang mencegah kita untuk terlalu

bersemangat bahkan setelah aksi jual terbarunya.

#4. Kepemilikan PayPal ( PYPL ) - Turun 33,14% YTD

Raksasa

Fintech PYPL menderita pukulan pahit satu-dua yang berasal dari penghentian

kemitraan eBay ( EBAY ) serta berakhirnya program

stimulus pemerintah terkait COVID-19 yang memicu kebiasaan belanja online dari

konsumen.

Meskipun

demikian, harga saham terlihat cukup oportunistik pada kemunduran, bahkan jika

pertumbuhan melambat di masa mendatang karena ekonomi normal.

Sementara

pertumbuhan akun baru diperkirakan akan melambat menjadi antara 15 dan 20 juta

pada tahun 2022 (tingkat pertumbuhan yang akan berada di bawah bahkan sebelum

tingkat COVID-19), analis masih melihat pendapatan tumbuh sebesar 15,9% pada

tahun 2022 dari basis yang tinggi sebelum mempercepat menjadi sekitar 20% per

tahun hingga tahun 2026. EBITDA juga diperkirakan akan mengalami CAGR 29% yang

kuat hingga tahun 2026 dan laba per saham yang dinormalisasi diperkirakan akan

tumbuh pada CAGR 25% hingga tahun 2026.

Mengingat

bahwa perdagangan saham hanya pada 27x 2022 diharapkan pendapatan normal, ini

terlihat seperti peluang yang sangat menarik untuk membeli cerita pertumbuhan

jangka panjang yang kuat.

#5. Blok ( SQ ) - Turun 32,59% YTD

SQ adalah

raksasa fintech lain yang jatuh karena menghadapi risiko kompetitif yang

berasal dari laporan bahwa Apple ( AAPL ) akan segera berubah menjadi

saingan raksasa dengan merusak SQ dengan fitur yang akan mengubah iPhone

menjadi terminal pembayaran. Ini juga mengalami penurunan serupa dari tren

deflasi COVID yang terbukti menjadi penarik besar bagi bisnis.

Namun,

tidak seperti PYPL, SQ diperdagangkan pada valuasi yang jauh lebih curam yaitu

73,6x 2022 yang diharapkan pendapatan yang dinormalisasi. Meskipun

demikian, pertumbuhan juga diperkirakan akan jauh lebih besar karena analis

masih melihat pendapatan tumbuh pada CAGR 26,9% hingga tahun 2026. EBITDA juga

diperkirakan akan mengalami CAGR 35,4% yang kuat hingga tahun 2026 dan laba per

saham yang dinormalisasi diperkirakan akan tumbuh pada 45,2. % CAGR hingga

2026.

Yang

mengatakan, jika fitur baru AAPL ternyata efektif - dan saya bukan orang yang

ingin bertaruh melawan AAPL - angka pertumbuhan ini bisa terbukti terlalu

optimis, terutama jika gelembung cryptocurrency terus mengempis dan AAPL

membangun fintech tambahan layanan ke platform yang muncul. Akibatnya,

saya pikir PYPL adalah taruhan fintech yang lebih menarik saat ini.

#6. Netflix ( NFLX ) - Turun 31,92% YTD

Pertumbuhan

pelanggan melambat secara substansial untuk NFLX yang - bersama dengan tema

makro yang disebutkan sebelumnya secara lebih luas - adalah alasan utama

mengapa saham jatuh dari tahun ke tahun. Namun, ini tidak mengejutkan,

karena persaingan untuk layanan streaming online semakin kuat dan pasar negara

maju sebagian besar sudah jenuh sekarang. Bahkan pasar dengan pertumbuhan

tinggi seperti India melihat persaingan yang berkembang di industri ini.

Dengan 223

juta langganan global, sulit untuk melihat seberapa besar perusahaan dapat

meningkatkan jumlah tersebut, terutama jika Anda menganggap bahwa setiap

langganan sering kali mewakili satu keluarga atau bahkan beberapa

keluarga. Analis memperkirakan pertumbuhan pendapatan akan melambat secara

substansial bergerak maju menjadi 11,2% disetahunkan hingga tahun 2026,

sementara EBITDA diperkirakan akan melihat pertumbuhan tahunan 21,5% yang solid

dan laba per saham yang dinormalisasi diperkirakan akan melihat pertumbuhan

tahunan yang sehat sebesar 22,2% selama rentang itu.

Yang

mengatakan, dengan perdagangan saham pada 36,8x yang diharapkan pada 2022,

pendapatan normal setelah pullback terbaru, hampir tidak ada margin keamanan

jika NFLX gagal memenuhi perkiraan analis yang cukup optimis. Dengan

orang-orang seperti Disney ( DIS ), Amazon ( AMZN ), dan lainnya berinvestasi

besar-besaran ke ruang streaming, NFLX kemungkinan akan mengalami kesulitan

mendorong pertumbuhan profitabilitas yang kuat dari bisnisnya yang bergerak

maju, jadi saya mengalami kesulitan untuk menjadi sangat bullish pada saham di

sini.

#7. BioNTech ( BNTX ) - Turun 31,51% YTD

Seperti

MRNA, BNTX sebagian besar bertaruh pada umur panjang dan tingkat keparahan

COVID-19 mulai saat ini. Itu saja sudah cukup untuk membuatnya sedikit

terlalu banyak taruhan spekulatif bagi kami, terutama ketika konsensus umum

semakin meningkat bahwa varian omicron secara signifikan lebih ringan daripada

varian sebelumnya dan varian masa depan kemungkinan bisa lebih parah daripada

omicron.

Selain

itu, jika Anda mempertimbangkan bahwa persentase yang tinggi dari populasi di

negara maju telah mengambil suntikan COVID-19 dan bahwa tingkat antibodi

meningkat tinggi setelah penyebaran kasus omicron yang cepat dan luas, kecil

kemungkinan kita akan melihat lonjakan dalam kasus COVID-19 dalam waktu

dekat. Ini semua menambah prospek permintaan yang berkurang untuk suntikan

COVID-19 tambahan yang bergerak maju.

Sementara

harga 5x untuk rasio pendapatan normal 2022 yang diharapkan menyiratkan

beberapa margin keamanan, pendapatan, EBITDA, dan laba per saham yang

dinormalisasi diperkirakan akan turun secara signifikan di tahun-tahun

berikutnya dengan CAGR pendapatan -36,9%, CAGR EBITDA -67,3%, dan perkiraan

CAGR EPS normal sebesar -45,3% dari tahun 2023-2025.

Sekali

lagi, saya tidak melihat peluang pembelian yang menarik di sini, meskipun

mungkin salah satu atau keduanya MRNA dan BNTX dapat berfungsi sebagai lindung

nilai terhadap wabah lebih lanjut dari varian COVID-19 yang lebih parah.

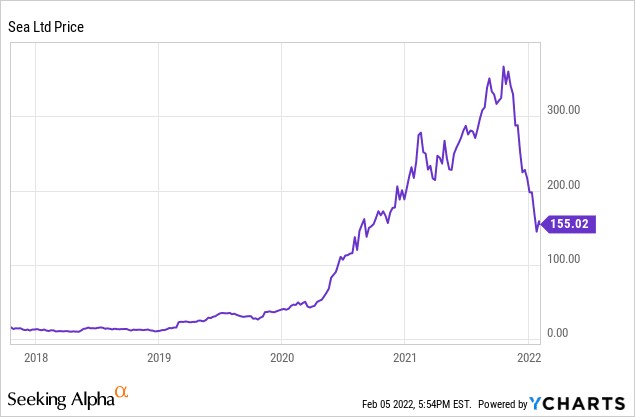

#8. Sea Ltd ( SE ) - Turun 30,70% YTD

SE telah

menikmati pertumbuhan pesat di tiga segmen bisnisnya (Hiburan digital,

E-commerce, dan layanan keuangan Digital), yang masing-masing merupakan

industri panas saat ini. Namun, karena terkonsentrasi di negara berkembang

di Asia Tenggara dan Amerika Latin, hal itu menghadapi risiko geopolitik dan

makroekonomi yang jauh lebih besar. Ketika dikombinasikan dengan kemungkinan

tingkat suku bunga yang lebih tinggi secara signifikan dan kurangnya

profitabilitas, tidak mengherankan bahwa harga saham SE telah mengalami

kemunduran yang tajam, terutama ketika mempertimbangkan berapa banyak yang

telah melonjak sebelumnya:

Data oleh YCharts

Yang

mengatakan, perusahaan masih tidak murah karena tidak diharapkan menjadi

menguntungkan berdasarkan GAAP sampai tahun 2024 dan diperdagangkan pada nilai

perusahaan yaitu 22 kali 2024 diharapkan pendapatan bersih yang dinormalisasi

sebesar $ 3,6 miliar. Sahamnya tidak terlalu mahal, tetapi ketika

memperhitungkan risiko geopolitik dan makroekonomi yang meningkat, itu tidak

membuat saya melompat sebagai pembelian yang menarik dengan profitabilitas

masih beberapa tahun lagi.

#9. Platform Meta ( FB ) - Turun 29,51% YTD

FB

baru-baru ini menjual - kehilangan lebih dari seperempat kapitalisasi pasarnya

- setelah melaporkan hasil Q4 dan FY2021.

Angka

pendapatan dan pendapatan per saham baik-baik saja karena pendapatan

benar-benar mengalahkan ekspektasi analis dan pendapatan per saham hanya

meleset dari ekspektasi karena investasi yang lebih tinggi dari yang diharapkan

dalam meningkatkan bisnis. Mengingat FB memiliki kepercayaan otak kelas

dunia dengan mempekerjakan di antara para pemikir teknis terbaik dan tercerdas

di dunia, saya sebenarnya menyukai fakta bahwa mereka berinvestasi lebih agresif

dalam mengembangkan bisnis karena memanfaatkan salah satu kekuatan terbesar

perusahaan.

Namun, ada

juga beberapa berita negatif karena FB memandu untuk pendapatan Q1 yang di

bawah ekspektasi, pertumbuhan orang aktif harian keluarga melambat menjadi

merangkak secara berurutan, dan platform bisnis inti - Facebook - melihat

pengguna aktif hariannya menurun secara berurutan untuk pertama kalinya dalam

sejarahnya yang tercatat. Yang menjadi perhatian khusus adalah bahwa hal

itu juga menurun di AS dan Kanada (pasar periklanannya yang paling

menguntungkan) serta di pasar berkembang dengan potensi pertumbuhan tertinggi.

Seperti

yang dapat Anda lihat dari grafik di bawah, AS sejauh ini merupakan wilayah

perusahaan yang paling menguntungkan, sehingga fakta bahwa penurunan secara

berurutan sangat memprihatinkan, sementara profitabilitas per pengguna telah

berkembang pesat di Sisa Dunia, di mana ia melihat pengguna paling curam.

menurun.

FB ARPU (FB.com)

Angka-angka

ini menjadi pertanda buruk bagi bisnis. Yang mengatakan, di internet, saya

percaya bisnis tetap sangat sehat dengan pertumbuhan di toko untuk masa

depannya.

Pertama-tama,

sementara pengguna aktif harian mungkin sedikit menurun di internet, pendapatan

per pengguna di setiap wilayahnya meningkat secara berurutan, mendorong

pertumbuhan pendapatan yang substansial.

Kedua,

investasi agresif perusahaan dalam mengembangkan teknologi masa depan sekaligus

meningkatkan bisnis periklanan akan membuahkan hasil di tahun-tahun mendatang

berkat kecakapan teknis dan kemampuan alokasi modal perusahaan yang telah

terbukti.

Ketiga,

sementara perubahan kebijakan data Apple akan menimbulkan tantangan jangka

pendek untuk bisnis periklanan FB, seperti semua perusahaan besar, FB telah

berulang kali menghadapi tantangan yang ditimbulkan oleh rintangan kecil di

jalan dan kemungkinan akan melakukannya lagi di sini.

Alasan

terbesar untuk optimisme di sini untuk berinvestasi di saham FB adalah bahwa

hal itu menghasilkan pengembalian modal dan ekuitas yang luar biasa:

Data oleh YCharts

... dan

juga memiliki hutang yang sangat sedikit (0,12 hutang terhadap ekuitas),

sebenarnya adalah kas bersih positif, dan memiliki $ 50 miliar dalam bentuk

tunai dan investasi jangka pendek di neraca bersama dengan lebih dari $ 14

miliar dalam piutang. Ini memberikannya hampir $67 miliar dalam aset

lancar melawan hanya $21,1 miliar dalam kewajiban lancar dan $41,1 miliar dalam

total kewajiban.

Benteng

absolut dari neraca dan model bisnis yang sangat menguntungkan yang didukung

oleh beberapa pemikiran paling tajam dan paling inovatif di dunia ini dijual

hanya dengan 18,33x 2022 diharapkan pendapatan normal. Sebagai

perbandingan, selama tiga tahun terakhir, harga rata-rata untuk rasio

pendapatan yang dinormalisasi adalah 24,82x, sehingga perusahaan dapat melihat

ekspansi berganda yang substansial saat bergerak melewati hambatan saat ini di

jalan.

Bahkan

jika FB tidak melihat ekspansi ganda selama lima tahun ke depan, analis

memperkirakan laba per saham yang dinormalisasi untuk melihat CAGR 16,5%, yang

saja akan menghasilkan total pengembalian yang menarik.

Dengan

metaverse yang siap diluncurkan sebagai mesin pertumbuhan yang berarti dalam

waktu yang tidak terlalu lama, bisnis inti saat ini terus mengalirkan uang

tunai, dan uang tunai serta aset perusahaan saat ini cukup untuk membeli

kembali lebih dari 10% perusahaan, FB terlihat seperti pembelian yang sangat

menarik saat mundur.

# 10. Lucid Group ( LCID ) - Turun 27,60% YTD

Melengkapi

daftar 10 tahun terbesar hingga saat ini, perusahaan teknologi kendaraan

listrik LCID memiliki tesis investasi yang serupa dengan RVIN, perusahaan

penurunan topi besar tahun ini. Perusahaan ini memiliki potensi

pertumbuhan yang sangat besar karena teknologi dan produknya memenangkan penghargaan dan segera berharap untuk

memasuki pasar kendaraan listrik China yang terkemuka di dunia, yang akan

mendorong pertumbuhannya lebih lanjut.

Konon,

mirip dengan RVIN, ia tidak memiliki skala substansial dan menghadapi persaingan

yang ketat. Selain itu, ini jauh dari profitabilitas, karena analis tidak

memperkirakan profitabilitas EBITDA hingga 2024 dan profitabilitas GAAP tidak

mungkin sebelum 2025. Hingga saat itu, diperkirakan akan mengalami kerugian

miliaran dolar.

Di antara

kemungkinan eksekusi dan tantangan pengembangan teknologi, risiko persaingan,

makroekonomi, dan geopolitik yang substansial, dan kenaikan inflasi dan suku

bunga yang mendatangkan malapetaka pada nilai sekarang bersih dari arus kas

jangka panjangnya, LCID adalah investasi yang sangat

spekulatif. Akibatnya, sulit bagi saya untuk memiliki keyakinan kuat untuk

membeli penurunan ini.

Investor Takeaway

Sementara

kemunduran besar-besaran dalam komponen pertumbuhan pasar saham kemungkinan

sudah lama tertunda, terutama dengan pasar yang sebagian besar mengabaikan

inflasi yang melonjak sepanjang tahun 2021, hampir setiap kepanikan pasar juga

membawa peluang. Dari 10 saham berkapitalisasi besar yang paling terpukul

sepanjang tahun ini, sebagian besar dibenarkan menurut pandangan

kami. Namun, saya melihat peluang beli yang signifikan baik di PYPL dan FB

bagi investor dengan prospek jangka panjang, khususnya di FB. Sementara

saya pribadi lebih suka menginvestasikan sebagian besar portofolio saya ke

dalam saham yang membayar dividen relatif tidak dikenal dan sangat undervalued,

jika saya membeli saham teknologi besar hari ini pasti akan FB.

Ingin Menghindari Kerugian yang Menyakitkan?

Diversifikasi

sering disebut sebagai satu-satunya 'makan siang gratis' dalam berinvestasi. Sementara

saya berinvestasi di Saham Teknologi, saya berinvestasi lebih banyak lagi pada

penanam dividen yang menambah stabilitas, pendapatan, dan diversifikasi ke

Portofolio saya:

Menjadi “Investor Hasil

Tinggi” dengan Portofolio Hasil 8% kami.

Samuel

Smith adalah Wakil Presiden di Leonberg Capital dan mengelola Layanan Pasar

Alfa Pencari Investor Hasil Tinggi.

Samuel

adalah Insinyur Profesional dan Profesional Manajemen Proyek dengan pelatihan

dan gelar BS di bidang Teknik Sipil dan Matematika dari Akademi Militer Amerika

Serikat di West Point. Dia adalah mantan perwira Angkatan Darat, insinyur

proyek pengembangan lahan, dan analis investasi utama di Sure Dividen.

Pengungkapan: Saya/kami tidak memiliki saham, opsi,

atau posisi derivatif serupa di salah satu perusahaan yang disebutkan, dan

tidak ada rencana untuk memulai posisi tersebut dalam 72 jam ke

depan. Saya menulis artikel ini sendiri, dan itu mengungkapkan pendapat

saya sendiri. Saya tidak menerima kompensasi untuk itu (selain dari

Seeking Alpha). Saya tidak memiliki hubungan bisnis dengan perusahaan mana

pun yang sahamnya disebutkan dalam artikel ini.

Investor

Hasil Tinggi

★★★★★

★★★★★

EmoticonEmoticon